90% людей в МФЦ получают отказ в списании долга

Эта цифра не звучит в рекламных роликах и не пишется крупным шрифтом в инструкциях.

О ней узнают уже после попытки, когда время потеряно, а ситуация стала хуже.

Большинство приходят в МФЦ с надеждой «хоть как-то облегчить жизнь»,а уходят — с формальным отказом и ощущением, что долги стали ещё тяжелее.

И вот в этот момент человек начинает делать то, что делает почти каждый в критической точке — он ищет волшебное решение, инструкцию, лазейку, «бесплатный вариант», который позволит не принимать жёсткое решение здесь и сейчас.

О ней узнают уже после попытки, когда время потеряно, а ситуация стала хуже.

Большинство приходят в МФЦ с надеждой «хоть как-то облегчить жизнь»,а уходят — с формальным отказом и ощущением, что долги стали ещё тяжелее.

И вот в этот момент человек начинает делать то, что делает почти каждый в критической точке — он ищет волшебное решение, инструкцию, лазейку, «бесплатный вариант», который позволит не принимать жёсткое решение здесь и сейчас.

ХВАТИТ ИСКАТЬ «ВОЛШЕБНУЮ ТАБЛЕТКУ»

Так, давайте сразу по-честному.

Если вы читаете этот файл — значит, деньги давят уже не просто на кошелёк, а на голову.

Идея «сделать всё бесплатно через МФЦ» в такой ситуации кажется логичной.

«Зачем платить, если можно не платить?» «В интернете же пишут, что списывают бесплатно…»

И вот здесь начинается самая опасная точка.

Если человек ищет бесплатный выход,

значит, ситуация уже критическая.

Никто не идёт в МФЦ «на всякий случай».

Люди годами: — живут в режиме ограничений

— откладывают решение

— надеются на чудо

— ищут «пилюлю», чтобы не брать ответственность

А в это время: • банки начисляют пени

• проценты продолжают капать

• ваши данные уже у приставов

• каждое новое действие ухудшает позицию

Если вы читаете этот файл — значит, деньги давят уже не просто на кошелёк, а на голову.

Идея «сделать всё бесплатно через МФЦ» в такой ситуации кажется логичной.

«Зачем платить, если можно не платить?» «В интернете же пишут, что списывают бесплатно…»

И вот здесь начинается самая опасная точка.

Если человек ищет бесплатный выход,

значит, ситуация уже критическая.

Никто не идёт в МФЦ «на всякий случай».

Люди годами: — живут в режиме ограничений

— откладывают решение

— надеются на чудо

— ищут «пилюлю», чтобы не брать ответственность

А в это время: • банки начисляют пени

• проценты продолжают капать

• ваши данные уже у приставов

• каждое новое действие ухудшает позицию

ПРОВЕРЬТЕ, ПОДХОДИТЕ ЛИ ВЫ ПОД УСЛОВИЯ «БЕСПЛАТНОЙ» ПРОЦЕДУРЫ

Чтобы МФЦ просто приняло ваше заявление,

вы должны ОДНОВРЕМЕННО соответствовать ВСЕМ ТРЕМ условиям:

⸻

1️⃣ СУММА ДОЛГА От 25 000 до 1 000 000 рублей

→ вышли за предел — ❌ Отказ

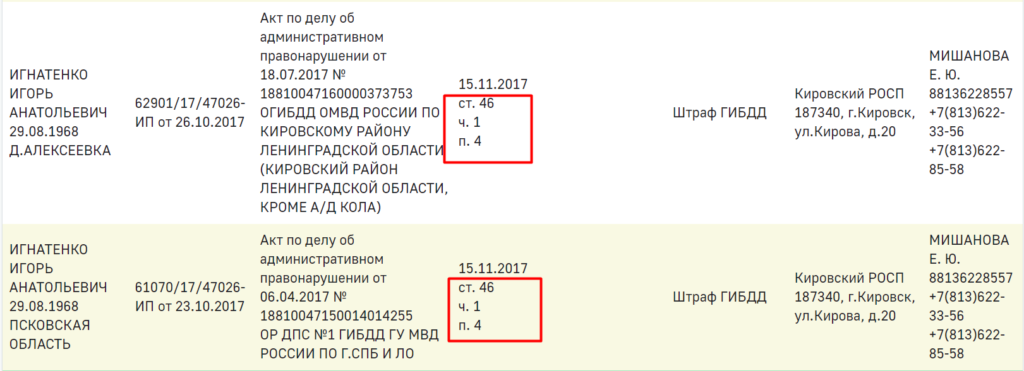

2️⃣ ПРИСТАВЫ (Должно совпасть 1 из 3 условий) 1. Последнее исполнительное производство ОКОНЧЕНО и нет открытых новых!

строго по п.4 ч.1 ст.46 — «в связи с отсутствием имущества», проверить можно на сайте ФССП. Должно выглядеть так:

2. Для пенсионеров и женщин в декрете дело у пристава должно длиться более 1 года.

3. Хотя бы один долг должен быть у пристава в работе более 7 лет.

Если хотя бы одно из трех условий не соблюдены — ❌ Отказ

3️⃣ ИМУЩЕСТВО Любая собственность, кроме единственного жилья:

— доля в квартире родителей

— старый участок

— гараж

— даже забытая дача

Если есть что то, кроме единственного жилья — ❌ Отказ

4️⃣ ДОХОД Если вы работаете и зарплата больше прожиточного минимума —

процедуру остановят.

Частые вопросы:

- Я еще плачу по кредитам, долги еще не у пристава, можно подать? ❌ Отказ

- У меня только начались просрочки, могу ли я подать в МФЦ? ❌ Отказ

📌 Важно: МФЦ не «помогает». Они просто проверяют галочки.

Что делать, если вы по условиям не проходите?

Если, читая критерии, вы понимаете, что не укладываетесь хотя бы в один пункт — это не значит, что выхода нет.

Это значит, что ваша ситуация сложнее стандартной.

В таких случаях уже невозможно решить вопрос по инструкции из интернета, а нужно разбирать именно вашу финансовую картину: доходы, имущество, сделки, риски.

И да — здесь важно честно принять одну вещь: финансовая проблема есть. Но она решаема, если за неё взяться правильно.

Что я могу предложить в такой ситуаций

Я предлагаю не «попробовать», а получить результат.

Вы записываетесь на бесплатный 20-минутный разбор,

где мы смотрим вашу ситуацию и сразу говорим:

— можно ли списать долги безопасно

— какой путь подойдёт именно вам

— и готов ли я дать вам “Железную гарантию”

Если я беру вас в работу — мы заключаем официальный договор.

И если суд не спишет ваш долг,

я выплачу его за вас из своих денег.

Это не обещание. Я рискую своими деньгами.

Поэтому я заинтересован в результате больше, чем кто-либо.

Это личная финансовая ответственность.

Пишите в телеграм, разберемся в ситуации -> НАПИСАТЬ ЛИЧНО В ТЕЛЕГРАМ

⸻

По условиям прохожу, что делать дальше?

⸻

ШАГ 1. Сбор данных по всем кредитам и долгам

Вам нужно узнать точные суммы всех ваших долгов по каждому кредиту, займу и тд. Укажете не верно - часть долгов могут не списать, увы такая правда.

ШАГ 2. Список кредиторов

Нужно указать ВСЕХ и ДО КОПЕЙКИ.

Ошибка на 100 рублей

или забытый старый займ →

этот долг НЕ СПИШЕТСЯ

Чтобы помочь вам я сделал специальный сервис на своем сайте по автоматическому заполнению документов, если у вас нет компьютера.

Вот ссылка на заполнение -> списка кредиторов

Для удобства дам вам уже готовые заполненный шаблоны, чтобы вы не ошиблись:

ШАГ 3. Подача заявления

Только лично.

Никаких «через сайт».

Вот ссылка на заполнение заявления через -> мой сервис

ШАГ 4. Полгода неопределённости

В течение 6 месяцев:

— банки проверяют сделки за 3 года

— анализируют имущество

— ищут любую зацепку

Нашли → дело улетает в суд,

а «бесплатно» превращается в

очень дорого.

В целом все. Всего 2 бумажки подать, но куча сложностей спрятано за этой простой фразой. Но все же нужно дочитать до конца.

⸻

Почему “сам” — это опасно

МФЦ НЕ защищает ваши интересы.

Они просто принимают бумаги.

А вы в этот момент:

— не знаете, как законно защитить имущество

— не знаете, как отбиваться от претензий банков

— не знаете, что именно проверяют, а что нет

— играете в русскую рулетку

А время в вашей ситуации —

это деньги, которые вы должны банкам.

Попытка «сэкономить» на юристе сейчас —

это не экономия.

Это страх признать, что вам нужна реальная помощь.

⸻

Железная гарантия. Я предлагаю результат, а не процесс

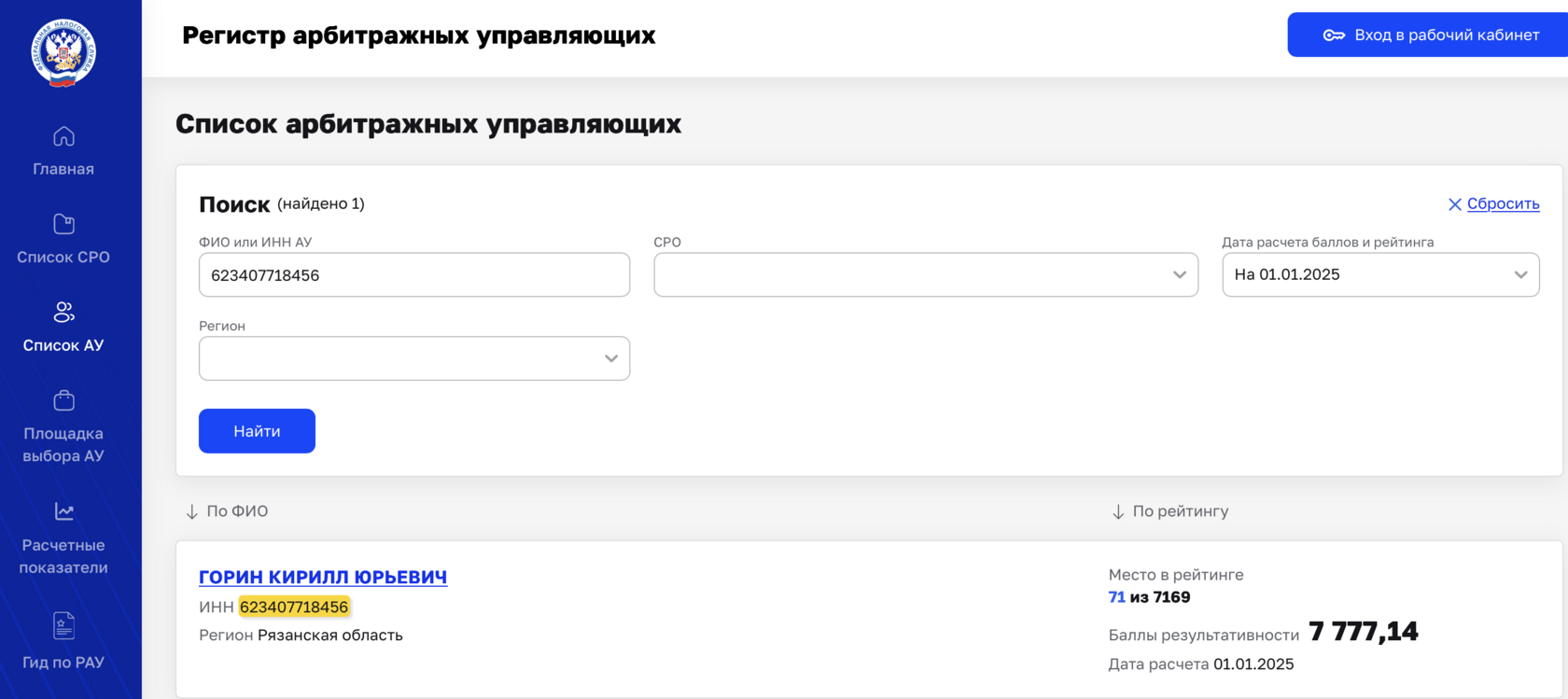

Меня зовут Кирилл Горин.

Я арбитражный управляющий, вхожу в ТОП 100 (71 место из 7319) по версии Федеральной налоговой службы (А не купленных журналов).

⸻

МОЯ ЖЕЛЕЗНАЯ ГАРАНТИЯ:

Мы заключаем официальный договор.

Если по итогу процедуры суд Я НЕ СМОГУ СПИСАТЬ ваш долг —

Я ВЫПЛАЧУ ЕГО ЗА ВАС ИЗ СВОЕГО КАРМАНА.

⸻

ЛИЧНАЯ ОТВЕТСТВЕННОСТЬ ДЕНЬГАМИ

Я рискую своими деньгами.

Поэтому я заинтересован в результате больше, чем кто-либо.

⸻

ПОРА НАЧАТЬ НОРМАЛЬНУЮ ЖИЗНЬ

Хватит:

— копаться в инструкциях

— надеяться на «авось»

— откладывать взрослое решение

Ваш следующий шаг:

👉 Запишитесь на бесплатный 20-минутный разбор.

Это финансовая диагностика, а не продажа.

Я прямо скажу:

— могу ли дать вам Железную гарантию

— или ваш случай сейчас опасен для бесплатных попыток

Пишите в телеграм, разберемся в ситуации -> НАПИСАТЬ ЛИЧНО В ТЕЛЕГРАМ